상속세 분납 vs 연부연납 — 어떤 게 유리할까

상속세 일시 납부가 어려운 경우 분납과 연부연납 중 선택할 수 있습니다. 한도·요건·가산금·담보 차이를 비교해 어느 쪽이 유리한지 방배동 김형준 세무사가 정리했습니다. 자금 사정에 맞는 전략 선택이 핵심입니다.

안녕하세요, 세무법인 송우 방배지점 김형준 세무사입니다.

상속세는 금액이 큰 세금입니다.

한 번에 모두 납부하기 어려운 경우가 많습니다.

이럴 때 활용할 수 있는 제도가 두 가지 있습니다.

분납과 연부연납입니다.

결론부터 말씀드리겠습니다.

| 구분 | 분납 | 연부연납 |

|---|---|---|

| 적용 요건 | 1,000만 원 초과 | 2,000만 원 초과 + 담보 제공 |

| 분할 횟수 | 2회 | 최대 10회 (10년) |

| 가산금 | 없음 | 연 약 3.5% 가산금 |

자금 사정에 맞춰 어느 쪽이 유리한지 따져봐야 합니다.

오늘 글에서는 두 제도의 차이와 선택 기준을 정리해드리겠습니다.

분납 — 2회 분할

요건과 한도

산출세액이 1,000만 원을 초과하면 분납이 가능합니다.

| 산출세액 | 분납 금액 |

|---|---|

| 1,000만 ~ 2,000만 원 | 1,000만 원 초과분만 분납 |

| 2,000만 원 초과 | 절반 이내 분납 |

납부 일정

- 1차 납부: 신고기한 (상속 개시 후 6개월)

- 2차 납부: 1차 납부 후 2개월 이내

장점과 단점

| 장점 | 단점 |

|---|---|

| 가산금 없음 | 분할 횟수 2회로 제한 |

| 담보 불필요 | 단기간(2개월) 내 잔액 마련 |

| 신청 간단 | 큰 금액에는 부족 |

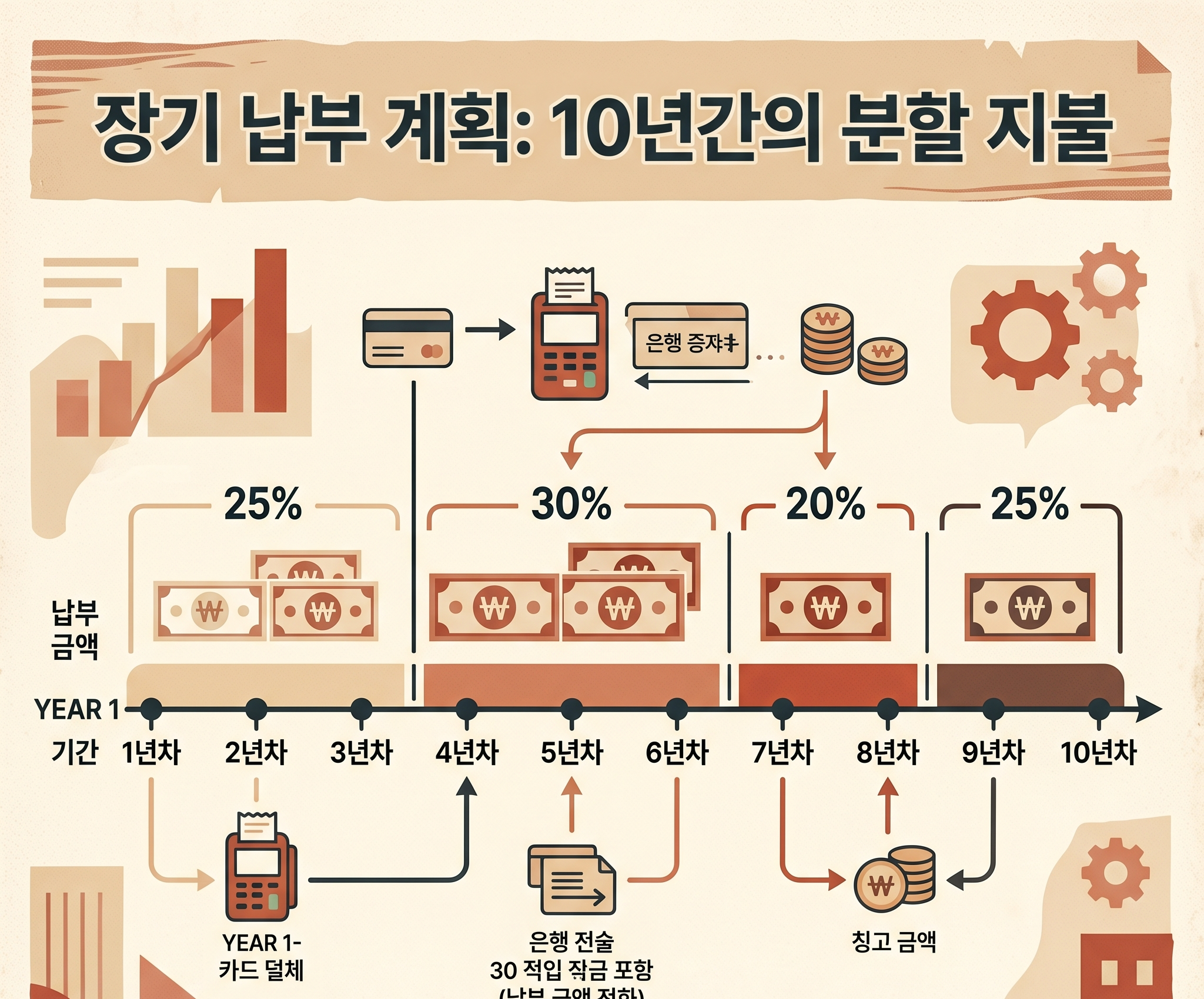

연부연납 — 최대 10년 분할

요건

다음 모두 충족해야 합니다.

- 산출세액 2,000만 원 초과

- 담보 제공 (부동산·보증보험 등)

- 신고기한까지 신청

분할 횟수와 기간

| 항목 | 기간 |

|---|---|

| 일반 자산 | 최대 10년 (1차 + 9회) |

| 가업상속 | 최대 20년 (1차 + 19회) |

연 1회씩 균등 분할 납부.

가산금

연부연납에는 연 약 3.5%의 가산금이 매년 추가됩니다.

원금이 줄어들수록 가산금 부담도 줄어듭니다.

분납 vs 연부연납 비교

| 항목 | 분납 | 연부연납 |

|---|---|---|

| 적용 요건 | 1,000만 초과 | 2,000만 초과 |

| 분할 횟수 | 2회 | 최대 10회 |

| 분할 기간 | 2개월 | 최대 10년 |

| 가산금 | 없음 | 연 약 3.5% |

| 담보 제공 | 불필요 | 필수 |

| 신청 방법 | 신고 시 명시 | 별도 신청서 + 담보 |

자금 사정별 선택 기준

분납이 유리한 케이스

- 산출세액이 1,000만 ~ 5,000만 원 수준

- 2개월 안에 자금 마련 가능

- 담보 제공이 부담스러운 경우

- 가산금 부담을 피하고 싶은 경우

연부연납이 유리한 케이스

- 산출세액이 5,000만 원 이상

- 자금 흐름이 장기 분할에 적합

- 담보로 활용할 부동산 보유

- 가산금 부담을 감수할 수 있는 경우

가산금 부담 시뮬레이션

연부연납 산출세액 1억 원, 10년 분할.

| 연도 | 잔여 원금 | 연 가산금 (3.5%) |

|---|---|---|

| 1년차 | 1억 원 | 350만 원 |

| 5년차 | 5,500만 원 | 약 193만 원 |

| 10년차 | 1,000만 원 | 약 35만 원 |

| 총 가산금 | 약 1,900만 원 |

총 부담 = 원금 1억 + 가산금 약 1,900만 = 약 1억 1,900만 원.

분납으로 2개월 안에 완납 시 가산금 0원.

자금 마련 가능성과 가산금 부담을 함께 계산해야 합니다.

물납 — 부동산·주식으로 납부

분납·연부연납 외에도 물납 제도가 있습니다.

요건

- 상속재산 중 부동산·유가증권이 50% 이상

- 금융재산으로 납부 불가

- 사전 신청 및 평가

활용 시기

- 부동산이 자산의 대부분

- 현금 유동성이 거의 없음

- 가업 자산 매각이 어려운 경우

물납은 절차가 복잡하고 평가가 보수적이므로 신중하게 결정해야 합니다.

신고 단계에서 함께 결정

분납·연부연납·물납은 신고 시점에 함께 결정해야 합니다.

신고 후 변경은 매우 어렵습니다.

자금 사정을 미리 시뮬레이션하고 가장 합리적인 조합을 선택하는 것이 중요합니다.

마무리

상속세 납부 방식은 분납·연부연납·물납 + 일시 납부의 조합입니다.

자금 사정과 자산 구성에 따라 최적 조합이 달라집니다.

세무법인 송우 방배지점은 15년 경력 김형준 세무사가 자금 흐름 시뮬레이션 + 가산금 부담 계산 + 담보 활용 전략을 직접 잡아드립니다.

2025년 기준 상속세 신고 30건 이상 처리 경험을 바탕으로 사례별 최적 납부 전략을 제시합니다.

상속세 신고대리 수수료는 상속재산가액의 0.3%부터 시작하며, 그 외 일반 세무 서비스는 별도 견적으로 안내드립니다.

상속·증여·양도세 상담은 유료 상담으로 진행됩니다.

부담 없이 연락 주세요.

상담 신청은 전화 02-6954-0958 또는 카카오톡으로 가능합니다.

사당역 12번 출구 도보 2분.

세무법인 송우 방배지점 김형준 세무사 드림

세무법인 송우 방배지점 · 김형준 세무사